我国企业绩效非财务评价指标体系的构建,本文主要内容关键词为:指标体系论文,绩效论文,评价论文,财务论文,我国论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

对于我国企业绩效的考核,始于1972年,当时制定了工业企业8 项经济技术指标。此后历经了多次调整,1983年制定了16项指标,1992年制定了6项指标,1993年新会计制度实施后, 财政部在《企业财务通则》中规定了8项企业评价指标,1995 年又在企业经济效益评价指标体系中规定了10项指标,1997年国家统计局、国家计委、国家经贸委联合提出了考核工业企业经济效益的7项指标。纵观历次指标的设计与修正,都未走出以财务指标为主体的框架。

1999年6月,财政部、国家经贸委、人事部、 国家计委联合颁布了企业效绩评价指标体系,该体系设计了8项基本计量指标,16 项修正计量指标和8项评议非计量指标。这8项评议指标的设置改变了我国传统的完全以财务指标来评价企业绩效的状况,在探索建立科学规范的企业绩效评价体系,推动我国企业评价体系与国际接轨的道路上迈出了可喜的一步。但我们注意到,该评价体系在最终给企业综合评价计分时,财务指标所占的权数为80%,评议指标(即本文所提出的非财务指标)的权数仅占20%。

传统的单一财务指标评价体系,是落后的工业时代的产物。过分强调财务指标,是企业经营追求短期利益与会计信息失真的重要原因之一,既不利于企业经营管理的改善,更不利于企业的长远和全面的发展。

一、构建非财务评价指标体系的必要性

非财务指标是对影响企业绩效的外部环境因素和非财务因素进行判断的依据,以此形成企业绩效评价的定性分析结论。

构建非财务评价指标体系,完善和规范我国企业绩效评价制度,具有重要的现实意义:

1.对于我国企业绩效的非财务评价与考核,目前尚未建立起一套科学完整、行之有效的评价体系,评价指标及其数量的设定、指标权重与评价标准的确定都还比较模糊。尽快建立并完善企业绩效的非财务评价,既是企业绩效评价制度规范化、科学化的要求,也是国际上企业评价的基本做法。

2.一般情况下,财务指标无力涵盖影响企业绩效的所有因素,尤其是不能涵盖那些对企业绩效具有重要影响的却又难以量化的因素。我国目前会计信息制度尚不完善,企业财务报表存在着信息不对称的问题,在企业会计信息发生严重异常情况(如数据失真、部分资料丢失等)或企业受外部环境因素影响程度提高的情况下,如果单纯采用财务指标评价,所得结果必然带有很大片面性。采用非财务指标进行评价,可以从外部环境和非财务角度对财务指标评价结果进行修正和补充。

3.非财务评价指标一方面可以和财务评价指标相结合,对企业绩效给出综合全面、科学严谨的评价;另一方面,对于某些特殊企业,如缺乏必要的基础会计资料、会计信息失真或无需进行定量评价的企业,可单独利用非财务评价指标直接对企业进行定性评价。

4.非财务评价指标体系的建立,有助于客观全面地对企业绩效作出评价,有利于克服企业的短期行为,促进与市场经济相适应的企业管理机制和管理方式的形成,促进企业激励机制和约束机制的建立,使企业更加注重长远和全面发展。

二、非财务评价指标的选取原则

非财务评价指标的特点是外延宽、内涵广,一般难以量化。因此,在指标体系的设计中应考虑采取如下原则:

1.全面性

非财务评价指标作为整个绩效评价体系中的定性组成部分,应当涵盖财务指标所不能包含的所有方面,因此非财务指标的选取必然要求范围全面而广泛,涉及大量的定性影响因素的描述。

2.客观性

非财务指标的评价标准一般参照历史经验或国际标准,其缺陷是标准较为单一且存在争议,常不符合企业自身的实际情况,通常只适于作为对比分析参考使用。实际测算应根据全行业资料或有代表性的样本企业或某企业历年的实际业绩作为标准,运用算术平均法、从数法、中位数法或混合法测算行业或某企业的标准水平。

3.可行性

利用非财务指标评价企业绩效,要考虑非财务因素的量化问题,即在定性分析中以定量化的指标来表述非财务因素的影响。因此,非财务指标的选取要能够反映出其内在特性。如果非财务因素是多层面的,以单个指标无法全面反映出特性,则需要用多个指标对其进行综合反映。

4.导向性

科学合理的非财务评价指标和权数的设置,有助于引导企业从根本上转变经营思路,注重企业持续、稳定、健康地发展。

三、非财务评价指标的选取与权数的设定

企业绩效的非财务评价指标的选取是与现代企业绩效的影响因素分析密不可分的,其中的非财务影响因素主要包括:外部环境、企业素质(或称内部环境)、竞争战略和发展前景。本文所设计的非财务评价指标也正是针对这4个方面的影响因素而作的选取, 以下指标适用于竞争性国有工业企业和竞争性非国有工业企业的评价。

(一)非财务评价指标

鉴于所选指标均较易理解,这里对各指标不再做详细的解释。

1.外部环境

影响企业绩效的外部环境因素主要有:政治和法律、经济、社会和文化。对企业外部环境因素的评价,国际上通常采用“外部因素评价(EFE)矩阵法”,EFE矩阵法一般选取10~20个指标。这里,我们从三个方面选取了15项评价指标:

(1)政治和法律因素

①国内外政治局势;②政府对外关系;③企业同政府的关系;④产业政策;⑤税收政策;

(2)经济因素

①GDP增长率;②利率和汇率;③综合物价指数; ④货币政策和财政政策;⑤社会商品总供求状况;

(3)社会和文化因素

①人口的数量与构成变化;②消费(或储蓄、投资)倾向;③人均可支配收入;④就业状况;⑤社会保障体系。

2.企业素质

企业素质评价又称企业内部环境评价,影响企业绩效的内部环境因素主要有:人力资源、管理素质、产品与服务、技术和设备。对企业素质的评价可采用“内部因素评价(IFE)矩阵法”,IFE矩阵法要求确定10~20个内部因素。这里,我们从4个方面选取了16个指标:

(1)人力资源

①员工平均文化水平;②技能培训;③员工满意度;④团队合作精神;

(2)管理素质

①部门机构设置及效率;②领导班子素质;③管理手段的现代化程度;④劳动生产率;

(3)产口与服务

①市场占有率;②产品质量(可用优一等品率或废品率与退货率反映);③客户满意程度;④客户保有率;

(4)技术与设备

①技术先进水平;②设备新旧程度;③设备耗能水平;④设备自动化水平。

3.竞争战略

通过企业竞争战略评价,可以确定企业的盈利潜力、主要风险和经营的可持续性。因此,竞争战略是影响企业绩效的一个重要因素。我们通过以下4个指标来反映竞争战略的影响:

(1)行业竞争强度(可用行业集中度来反映);

(2)替代产品的威胁;

(3)行业或区域影响力;

(4)竞争优势。

4.发展前景

对企业绩效的评价,不能只看企业当前的财务指标,还要看到企业的发展前景。只有对企业的现状与未来综合评判,才能得出客观、全面的评价结果。我们设计了如下指标反映企业的发展前景:

(1)行业(或企业)的增长率;

(2)企业的技术创新能力;

(3)企业的扩张能力(实现方式:兼并、联合或多元化、 国际化);

(4)产品的生命周期。

(二)非财务评价指标的权数

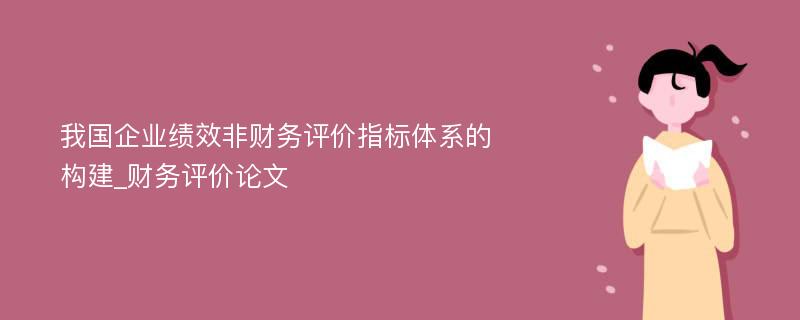

这套企业绩效的非财务评价指标的权数设定,我们采用国内外指标权数通行的确定方法——德尔菲法。具体权数如图。

四、非财务评价指标的参考标准及计分方法

(一)参考标准

企业绩效的非财务评价结果分五个级别列示,并与国际通行的评价等级(Performance Rating)相对应。对于指标体系中可计量的指标,如市场占有率、行业集中程度等,可采取定量化区间评定;对于定性描述指标,评价等级可依据综合得分确定,分为A —优(行业最高水平);B—良(行业较高水平);C—中(行业平均水平);D —低(行业较低水平);E—差(行业较差水平)。 每个等级对应的等级参数分别为1(优秀及以上);0.8(良好及以上);0.6(平均值及以上);0.4(较低及以上);0.2(较关差及以上,较差以下为0)。

(二)计分方法

非财务评价指标的具体计分,可采取专家评判法,由评价专家工作组的各位专家分别依据评价参考标准划定企业实际各指标所达到的等级来计算。

公式为:

1.单项指标分数=评议人员评议的等级参数

2.评议指标加权总分=∑(单项指标分数×该单项指标的权数)

传统的财务评价系统作为企业绩效的一种短期计量,已越来越不适应信息时代的评价要求。随着竞争环境的变化和企业经营理念的转变,将非财务评价指标与财务评价指标有机的结合,同等对待或更为重视非财务指标的地位,将成为我国今后企业绩效评价的发展趋势。当然,非财务评价指标的设计与选取是一个动态的过程,不是一成不变的,如何更好地构建和完善这一指标体系,将是今后该领域研究的一个重要课题。

指标 权数 指标 权数

一、外部环境

20④就业状况 1

1.政治和法律因素7⑤社会保障体系 1

①国内外政治局势1二、企业素质

55

②政府对外关系 11.人力资源 15

③企业同政府的关系 1①员工平均文水平5

④产业政策 3②技能培训 3

⑤税收政策 1③员工满意度4

2.经济因素 8④团队合作精神 3

①GDP增长率 22.管理素质 15

②利率和汇率2①部门机构设置及效率4

③综合物价指数 1②领导班子素质 5

④货币政策和财政政策2③管理手段的现代化程度 3

⑤社会商品总供求状况1④劳动生产率3

3.社会和文化因素53.产品与服务

20

①人口的数量与构成变化 1①市场占有率6

②消费(或储蓄、投资)倾向1②产品质量 6

③人均可支配收入1③客户满意程度 5

指标 权数

④客户保有率

3

4.技术与设备

5

①技术先进水平 2

②设备新旧程度 1

③设备耗能水平 1

④设备自动化水平

1

三、竞争战略

10

1.行业竞争强度 2

2.替代产品的威胁

2

3.行业或区域影响力 2

4.竞争优势 4

四、发展前景

15

1.行业(或企业)的增长率 2

2.企业的技术创新能力

6

3.企业的扩张能力

4

4.产品的生命周期

3

总计

100

标签:财务评价论文; 评价指标体系论文; 财务指标论文; 绩效指标论文; 财务绩效论文; 竞争战略论文; 财务分析论文;