诸葛英杰天津市北辰区妇女儿童保健中心

摘要:上市公司财务报告是综合反映上市公司财务状况、经营业绩和发展趋势的重要信息来源。本文首先论述了财务报告分析的目的和方法,然后以江苏江南水务股份有限公司为例,运用比率分析等方法,通过对其2011至2013年度财务报告进行横纵向分析比较,分析公司运营状况,预测公司未来发展并提出有关建议。

关键词:上市公司;财务报告;江南水务公司

公司财务报告是关于公司经营活动的原始资料的重要来源。尤其是作为上市公司,必须遵守财务公开的原则,定期公开自己的财务状况,提供有关财务资料,便于投资者查询。上市公司公布的一整套财务资料中,主要是一些财务报表。而这些财务报表中对投资者最为重要的有:资产负债表、利润及利润分配表、现金流量表。在这几种报表中,企业的盈亏情况是通过利润表来反映的,企业的财务状况通过资产负债表来反映,而现金流量状况要通过现金流量表来反映。

一、财务报告分析的目的和方法根据《企业会计制度》第153条规定,企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

(一)财务报告分析的目的上市公司在经营的过程中,可能在市场、管理、财务等各方面存在风险。主要包括经营风险、市场风险、管理风险、财务风险、技术风险和政策性风险等,了解上市公司在各方面可能存在的风险对增强对其财务报告的理解是很有帮助的。

(二)财务报告分析的方法具体的财务报表分析方法主要有趋势分析法、比较分析法、比率分析法、因素分析法和综合分析法。本文主要采用比率分析法。此法是通过计算同一财务报表中的不同项目之间或不同财务报表的有关项目之间的比率,以此来反映对应项目之间的关系和经济意义。比率分析法是财务报表分析中应用最广泛的方法之一,它能反映财务现象的本质特征,而且有广泛的可比性。

二、江南水务公司财务报告的具体分析与评价(一)公司概况江苏江南水务股份有限公司成立于 2003年,主要经营自来水制售、排水及相关水处理业务、供水工程设计及技术咨询、水质检测、水表计量检测及对公用基础设施行业进行投资等业务,是一家国有控股上市企业。2011年3月17日,公司在上海证券交易所主板成功挂牌上市,简称:江南水务,股票代码:601199,首次公开发行5880万股,发行价格18.8元,发行市盈率为58.08倍,公开发行后总股本23380万股。

(二)财务报表分析1.资产负债表分析表1 2011-2013年江南水务资产项目情况

.jpg)

上表统计数据表明,2011年12月31日,公司资产总值83380万元;2012年12月31日的资产总值是107464万元,比上年增加了24084万元,增长29%;2013年12月31日,公司资产总值111218万元,比上年增加了3754万元,增长3%。

可知,2011-2013年间,资产规模持续增长。资产的变化中非流动资产增长最多,其中,长期投资的比重最大,为1072%。

表2 2011-2013年江南水务负债及所有者权益项目情况

.jpg)

上表统计数据表明,2011年12月31日,公司负债合计56418万元;2012年12月31日的负债合计为78571万元,比上年增长了22153万元,增长了39%;2013年12月31日,公司负债合计118014万元,比上年增加了39443万元,增长33%。2011年一2013年,公司的总体负债持续增长。所有者权益2012年比2011年增长8%,2013年比2012年增长5%,所有者权益持续增长。

从负债与所有者权益占总资产比重看,2013年,企业的流动负债比重为35%,所有者权益的比重为61%。企业负债和所有者权益的变化中,流动负债增加7%,股东权益降低8%。

2.利润表分析对损益表的分析在于了解损益表中各个项目在净利润形成过程中所起的作用大小以及各个项目水平的变动及变动趋势。通过对公司2011-2013年的利润表进行分析,了解这三年中公司收入、成本和费用的构成及变化情况。

表3 2011-2013年江南水务利润项目情况

.jpg)

从表3的数据分析,利润总额2013年比2012年增长972万元,增长率5%。

公司的盈利能力持续提高。

本期公司利润总额为19641万元。从利润总额的构成来看:其中营业利润为18814万元,营业利润比重为95.79%。本期投资收益为785万元,投资收益比重为4%。本期营业外收支净额为1052万元,比重为5.4%。本期公司利润总额较上年同期增长了5%。其中营业利润较上年同期增加7%,投资收益增加77%,营业外收支净额增加2%。

本期销售费用同比增加598万元,增幅12%;管理费用同比增加948万元,增幅11%;财务费用同比减少340万元,减幅17%,主要为利息收入增加。

3.现金流量表分析现金流量表是指以现金为基础编制出来的财务状况变动表。这里我们透过表4对现金流量结构进行分析。现金流量结构分析包括流入结构、流出结构和流入流出比例分析。本文主要分析流入流出结构。

表4 2011-2013年江南水务现金流量项目情况

.jpg)

2013年公司现金总流入370575万元,其中,经营活动产生的现金流入占总现金流入的比例为25%,投资活动产生的现金流入占比为66%,筹资活动产生的现金流入占比为0.16%。在公司经营活动流入中,销售商品、提供劳务带来的流入占99.43%,由此反映出该公司经营属于正常;投资活动的流入中,取得投资收益所收到的现金流入占1%,说明公司投资带来的现金流入有一小部分是投资收益。

2013年公司现金总流出350029万元,其中,经营活动产生的现金流出占总现金流出的比例为13.64%,投资活动产生的现金流出占比为84.67%,筹资活动产生的现金流出占比为1.69%。

从以上分析可以看出,该企业的投资活动现金流出较大,在投资活动现金流出中,投资支付又占很大比例。

(三)财务比率分析1.偿债能力比率分析企业的偿债能力是指企业用其资产偿还长短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。偿债能力分析常用的财务指标有资产负债率、流动比率、速动比率、利息保障倍数和经营现金流与负债比等。

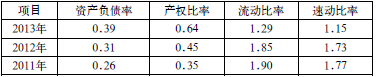

表5 江南水务2010-2012年偿债能力指标分析

(1)长期偿债能力比率分析。通过对资产负债率和产权比率进行分析,可知:从2011年至2013年,江南水务资产负债率总体呈逐年升高趋势,其产权比率的变化趋势也与资产负债率变化相似。该企业资产对债权的保障程度较强,举债潜力大,产权比率高,是高风险、高报酬的财务结构。

(2)短期偿债能力比率分析。通过对流动比率和速动比率进行分析,可知:从2011年至2013年,江南水务流动比率总体呈下降趋势,平均值超过1;速动比率也与上述类似,表明公司短期偿债能力一般,处于行业中等水平。

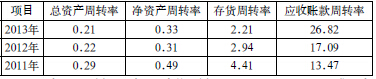

2.营运能力比率分析营运能力指的是企业资产的周转运行能力,可以用总资产周转率、流动资产周转率、存货周转率和应收账款周转率来对企业的营运能力进行分析。

表6 2011-2013年江南水务营运能力指标分析

总资产周转率用来反映总资产的运用效率,比率越高,代表企业资产运用率越高。由表6可知,江南水务总资产周转率变化幅度不大,资产运用率一般。

净资产周转率用来反映企业固定资产利用效率。由表6可知,公司净资产周转率变化幅度不大,有下降趋势,固定资产利用率一般。

存货周转率用来反映企业生产经营各环节中的存货运营效率,同样也是越高越好。由表6可知,公司存货周转率虽有小幅降低,但销售能力并不弱。

应收账款周转率用来反映企业应收款变现速度的快慢和管理效率的高低。由表6可知,公司应收账款周转率有上升趋势,代表江南水务回款效率较高。

总体而言,江南水务在整个行业中营运能力处于中等水平,营运能力一般,但由于该公司刚上市不久,仍有很大的营运潜力。

3.盈利能力比率分析盈利能力是反映上市公司价值的一个重要方面企业获取利润的能力,利润率越高,盈利能力就越强。可以用总资产收益率、净资产收益率、净利润率和毛利润来进行分析。

表7 2011-2013年江南水务盈利能力指标分析

总资产收益率反映公司运用全部资产所能获得的利润水平,比率越高代表公司投入产出水平越高。表7中,江南水务总资产收益率波动不大,维持在6%的水平。

净资产收益率反映公司所有者通过投入资本经营所取得的利润的能力,比率越高,表明公司投资回报水平越高。表7中,2012年净资产收益率较2011年提高3.2个百分点,盈利能力提高,2013净资产收益率较2012年变化不大。

净利润是公司经营业绩的最终结果,2011年至2013年,公司净利润率一直保持二位数,表明公司经营业绩突出,盈利能力强。

三年中,公司主营业务毛利率基本保持稳定,说明该公司产品的市场盈利能力处于稳定状态。综上所述,江南水务在整个行业中有着较强的盈利能力,呈现出较好的发展势头。

三、综合评价、预测及建议通过以上财务报表分析以及财务比率分析,结合公司其他方面的情况,可以得出以下结论:第一,从公司的偿债能力来看,资产负债率与产权比率总体呈升高趋势,流动比率与速动比率总体呈下降趋势,平均值超过1,表明江南水务长期偿债能力和短期偿债能力良好。

第二,从公司的运营能力来看,从2011年至2013年,总资产周转率呈现平缓变化,各项指标比值较小。总体而言,江南水务整体营运能力不强,处于行业中等水平。

第三,从公司的盈利能力来看,各项指标均呈稳定状态,表明江南水务市场盈利能力强且处于稳定状态。

业务扩张决定公司未来成长性,建议从以下两方面寻求更大突破:一个是拓展江阴市以外的市场,但由于行业地方保护使得拓展的难度很大;第二是开展污水处理业务,但江阴市的污水处理业务基本已被另一家企业垄断。目前江南水务已收到政府补贴675万元,在此基础上,降低期间费用、加大投资力度才能支撑业绩较大增幅。

综上所述,江南水务公司业绩符合预期,未来将平稳增长。

参考文献:[1]陈少华.《财务报表分析方法》[M]厦门大学出版社.2004.[2]周玉娇.上市公司财务报表分析综合案例[J].2010.[3]张新民.《企业财务报表分析案例点评》[M]浙江人民出版社.2003.

论文作者:诸葛英杰

论文发表刊物:《基层建设》2015年2期供稿

论文发表时间:2015/9/8

标签:万元论文; 江南论文; 水务论文; 公司论文; 比率论文; 周转率论文; 财务论文; 《基层建设》2015年2期供稿论文;