摘要:金融从来离不开科技,尤其是每个时代的前沿科技。现如今这个时代的前沿科技莫过于互联网技术了,2013年6月13日,天弘基金联手支付宝推出国内首支互联网基金——天弘余额宝,它的诞生让国内金融行业第一次强烈感受到互联网的冲击。关于技术与金融的研究较为重要的理论是2002年卡箩塔.佩蕾丝(Carlota Perez)在其著作《技术革命与金融资本》中提出的,佩蕾丝描述了技术创新与金融资本的基本范式:新技术早期的崛起是一个爆炸性增长时期,会导致经济出现极大的动荡和不确定性。风险资本家为获取高额利润,迅速投资于新技术领域,继而产生金融资本与技术创新的高度耦合,从而出现技术创新的繁荣和金融资产的几何级数增长。正是在高额利润的推动下,互联网金融在短时间内发展迅猛,然而好景不长,伴随着不法分子、非法机构的大量跑路、停业,互联网金融进入转型和洗牌期。如今,“互联网金融”一词已经不经常被提起,人们说的更多的是“金融科技Fintech”。金融科技作为普惠金融的重要手段,是全球技术创新的竞争高地和引领新一轮金融变革的主导力量,自其概念提出以来一直受到全世界的广泛关注。

关键词:互联网金融;金融科技;Fintech

一、关于金融科技定义的文献综述

金融科技Fintech一词是一个舶来品,是由金融Finance和科技Technology两个词语合成的词。目前,对金融科技的定义尚未形成统一的标准,在国际上认可度较高的是金融稳定理事会(FSB)在2016年3月提出的定义,金融科技是指技术带来的金融创新,能够创造新的业务模式、应用、流程或产品,从而对金融市场、金融机构或金融服务的提供方式产生重大影响。我国国内的学者也对金融科技做出了定义,虽表述存在些许差异,但是蕴含相同的本质。以李光磊(2016)为代表的一些学者则认为: “Fintech”一词是金融的英文表述finance与科技的英文表述technology的合成,本质则是新兴的互联网或高科技信息技术公司利用互联网、大数据、人工智能等新兴高科技开展普惠的面向大众的金融服务。

正如上文提到的,互联网金融与金融科技之间有千丝万缕的联系。那么二者之间又存在什么区别呢?互联网金融一词源于我国,对这一词语的定义虽也存在争议,但是都认为互联网金融是以互联网为手段来实现金融服务的。对于互联网金融和金融科技之间的区别,我国国内学者从不同的视角提出了自己的见解。从地域范围的视角,叶纯青(2016)认为互联网金融的概念仅适用于我国,Fintech或金融科技则是欧美乃至全球范畴的概念;从历史发展的视角,童文涛(2016)将金融史与科技史相联系,提出互联网金融是金融科技的发展阶段:金融业的作用和使命没有随着互联网金融的出现而改变,它的主要任务仍然是以为实体经济运行服务和为客户创造价值;互联网金融的经营模式缺乏可持续性,因而只是作为向金融科技过渡的一个阶段而存在。

为了更深刻的理解金融科技的定义,本文将进一步对金融科技与科技金融两个词语进行辨析。科技金融与金融科技,字面上只是“科技”、“金融”两个核心词汇不同顺序的搭配,其实质却差异巨大,两者在现代经济发展中都扮演着越来越重要的角色。关于科技金融的定义,国务院研究中心盐业部部长赵昌文研究员(《科技金融》,2009)认为,科技金融是指促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性安排,是由向科学与技术创新活动提供金融资源的政府、企业、市场、社会中介机构等各种主体及其在科技创新融资过程中的行为活动共同组成的一个体系,是国家科技创新体系和金融体系的重要组成部分。概括的说,科技金融就是利用金融创新,科学可控高效地向科技创新创业机构、企业及个人进行科技成果转化和资本化活动提供综合金融服务的制度安排。金融科技是指运用科技手段重塑传统金融产品、服务与机构组织的创新金融活动,自信息化开始,到互联网、云计算、大数据、人工智能等,是一系列新技术在金融领域应用的产品和服务的呈现。由此可以发现,金融科技是通过科技的进步促进金融业得发展,而科技金融是为了以金融创新促进实体经济的发展,从而使科技得到发展。

二、金融科技发展现状文献综述

关于金融科技目前的两个研究思路。第一个思路是倾向于证明金融科技强大的生命力和光明的发展前景,在第一个思路上,史博洋(2016)在《Fintech,更有生命力的金融未来》中,分别论述了Fintech在国外如火如荼的发展和在中国巨大体量下的光明发展前景。李光磊(2016)通过分析数据,发现Fintech已成为各国创业投资资本聚焦追逐的对象,将引起一轮新的投资热潮;杨飞(2016)指出信息科技与金融业务的结合带来了广阔的创新空间:在强势资本的支持下,网络支付、网络借贷、网络理财等诸多新型金融业态,以客户体验为导向、以数据技术为驱动、以互联网低成本扩张为手段,激起了金融科技蓬勃发展的浪潮。第二个思路的研究是在承认金融科技飞速发展的基础上提出,金融科技的发展面临严峻的挑战。在第二个思路上,赵学军(2016)指出Fintech还需要在现有成果的基础上不断前进,其面对的更大挑战是“如何帮人们增加收益”而不是停留在以往一些金融科技公司的目标“降低成本”上,毫无疑问,“增加收益”比“降低成本”更困难。

随着对金融科技研究的不断深入,本文认为未来金融科技的研究有以下三个方向。第一个方向主要致力于研究中国得金融科技的未来发展,通过研究找准我国金融科技未来创新发展的着力点,从而在金融科技融合创新浪潮中更好地发挥引领作用。在第一个方向上,中国人民银行广州分行课题组(2017)通过对比研究的方法,将中美金融科技的发展进行对比,通过分析两国金融科技发展的共性和差异性,提出中国金融科技要顺应“千禧一代”消费者金融需求的特点和变化趋势,通过开放市场、互补合作来提升创新力和竞争力,加强大数据资源的整合以提升综合化金融服务水平,促进金融服务全面融入智慧生活场景,强化底层技术创新的持续支撑作用,同时加强监管协调、创新监管机制,借鉴“无异议函”等监管模式,营造良好的金融科技发展环境。

第二个方向上主要研究金融科技的发展对传统金融行业和实体经济的影响。在第二个方向上,普华永道全球金融科技团队(2016)通过对数据的分析研究,提出金融服务行业正面临由金融科技带来的前所未有的挑战。金融科技通过改变金融服务和产品的提供方式、时间和地点,重塑了企业与消费者之间的关系。未来的成功则取决于改善客户体验并满足不断变化的客户需求的能力。

第三个方向是研究风险监管问题。讨论金融科技,就必须讨论监管,金融科技由于其特殊性,导致其在金融领域的应用风险传播渠道多、风险诱因更加错综复杂、部分业务具有匿名性和隐蔽性以及风险价差传染可能性增大,甚至产生“蝴蝶效应”,因此对金融科技的监管问题一直就是这个领域最热门的问题。在这个方向上,贺建清(2017)在分析金融科技的演变趋势和发展现状的基础上,通过对中美金融科技的比较,提出我国应借鉴金融科技监管的国际经验,逐渐建立和完善金融科技监管框架,前瞻性地评估金融科技风险,建立动态风险预警体系,用科技手段监管金融科技,加强监管国际协作;杨东(2018)从监管维度构建的视角出发,提出必须在审慎监管、行为监管等传统金融监管维度之外增之以科技维度,形塑双维监管体系,从而更好地应对金融科技所内含的风险及其引发的监管挑战;王仁祥(2018)从科技创新与金融创新耦合系统脆弱性及政府干预的视角出发,采用实证分析的方法,提出我国政府应结合国情进行充分调查与研判,以市场机制选择为主导,对耦合系统发展进行适度干预,以矫正市场失灵,在提升耦合量的同时注重耦合质的提升。

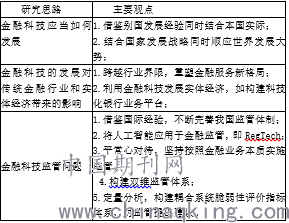

表1:金融科技三个研究思路的总结

研究思路 主要观点

金融科技应当如何发展 1.借鉴别国发展经验同时结合本国实际;

2.结合国家发展战略同时顺应世界发展大势;

金融科技的发展对传统金融行业和实体经济带来的影响 1.跨越行业界限,重塑金融服务新格局;

2.利用金融科技发展实体经济,如构建科技化银行业务平台;

金融科技监管问题 1.借鉴国际经验,不断完善我国监管体制;

2.将人工智能应用于金融监管,即RegTech;

3.平常心对待,坚持按照金融业务本质实施监管;

4.构建双维监管体系;

5.定量分析,构建耦合系统脆弱性评价指标体系,对监管提出建议。

来源:作者根据文章内容整理而得。参考文献

[1]贺建清.金融科技:发展、影响与监管[J].金融发展研究,2017(06):54-61.

[2]孙国峰.从FinTech到RegTech[J].清华金融评论,2017(05):93-96

[3]张兴.Fintech(金融科技)研究综述[J].中国商论,2017(02):17-20.

作者简介:常鹏,山西财经大学金融学硕士研究生。

论文作者:常鹏

论文发表刊物:《知识-力量》2019年12月61期

论文发表时间:2020/3/26

标签:金融论文; 科技论文; 互联网论文; 金融服务论文; 风险论文; 技术创新论文; 我国论文; 《知识-力量》2019年12月61期论文;