摘要:如何控制企业成本,一直以来都是企业财务部门重点研究的问题。现阶段,很多企业的财务部门都采用全面预算管理的方法来对企业成本进行控制,不仅提高了企业的经济效益,还增强了企业在市场竞争中的综合实力。基于此,本文对全面预算管理的含义进行了分析,进而研究了全面预算管理在企业成本控制中的重要性,并提出了提高企业全面预算管理水平的措施。

关键字:全面预算管理;企业成本控制;重要性

前言

全面预算管理作为一种企业成本控制的有效手段,将企业的战略规划、业务计划、资源获取及分配、员工业绩考核评价融为一体,形成了一套具有指导意义、可操作性强的企业财务部门的核心管理模式。因此,加大全面预算管理在企业成本控制方面重要性的研究力度,对企业未来战略目标的制定、经营风险的规避以及资源的合理利用具有十分重要的意义。

1全面预算管理的含义

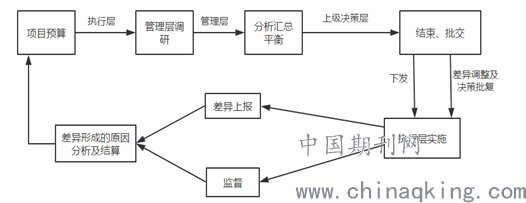

全面预算管理主要是负责企业年度预算目标的确定、业务计划的制定、年度预算的编制、审核及批准、预算的下达、执行及控制、预算结果的分析及评价,其具体实施流程如图1所示。企业可以根据自身管理的需要,并结合全面预算管理内容对企业内部的预算进行调整,主要包括业务预算、资本预算、财务预算三个方面。同时,全面预算管理还具有全员性、全程性、全额性的特征。其中,全员性是指预算工作需要企业全体员工的参与才能完成;全程性体现在全面预算工作贯穿企业生产经营的整个过程;全额性主要指企业生产经营各方面的活动都离不开资金,都需要根据财务部门的预算结果来完成具体的工作。

图1全面预算管理流程

2全面预算管理对企业成本控制的重要性

2.1增加企业经济效益

企业的成本、收益、费用等方面是全面预算管理体系的主要组成部分,全面预算管理从企业的战略目标出发,一开始就以所有部门的全部业务为基础,合理确定业务项目内容及实施方案对策,从而产生相应的财务预算,测算所有业务活动产生的经营效果。所以说全面预算管理从理论方法上确定了预算方案的准确性,有效控制了企业的费用、成本,起到降低生产成本、增加企业经济效益的重要作用。

2.2实现企业资源的合理配置

对企业的成本进行控制,最有效的方法就是合理配置企业的现有资源。在全面预算管理体系中,企业人力、资金、物资等资源的相关数据都会清楚的呈现出来,方便企业根据这些数据对现有资源进行合理的分配。因此,可以说全面预算管理是实现企业资源合理配置的主要方法。企业通过实施全面预算管理可以提高资源分配的合理性与科学性,财务部门可以根据资源的安排情况,做好企业的预算工作,避免资源浪费或者资源利用率低等情况的发生。

2.3增强企业的战略管理能力

企业的成本控制能力与企业的战略管理能力是相互依存的关系,全面预算管理在对企业成本进行控制的同时,实际上也是增强企业战略管理能力的过程。财务部门采用全面预算管理方法对企业的所有资源进行预算,进而将预算结果汇报给上级领导,逐渐成为企业管理者进行战略决策的重要依据,既控制了企业的生产经营成本,又增强了企业的战略管理能力。此外,全面预算管理的立足点和出发点是实现企业的战略管理目标,因此可以说全面预算管理的前提是明确战略管理目标。在企业的经营过程中,全面预算管理可以将企业的经营绩效与发展战略有效的联系起来,利用全面预算并通过量化的方式来实现企业发展战略的目标。

2.4协调好企业各部门之间的工作

全面预算管理的实施过程十分复杂,需要企业全体员工的共同参与,才能达到预期的生产目标。因此,全面预算管理的实施可以有效缓解企业各部门之间的冲突和矛盾,协调好各部门之间的工作,使企业的各项资源分布均衡。同时企业在进行全面预算管理工作的过程中,采用了自下而上和自上而下的管理循环,可以使企业管理者与员工之间相互支持、相互理解,在面对一些企业生产经营中的问题时达成共识,营造出企业内部良好的合作氛围。这样一来,企业成本控制工作的效率也可以得到很大的提升。

2.5有利于绩效考核制度的建设

全面预算是企业对财务部门工作人员进行业绩考核的前提和基础。全面预算管理在企业员工绩效考核中,不仅可以为考核制度的制定提供参考,还可以结合企业不同时期的发展状况,对绩效考核制度做出适当的调整,从而保证企业绩效考核结果的合理性与科学性。企业通过全面预算管理可以对财务部门的工作效果进行监督,从而降低财务风险给企业带来的经济损失,控制企业的成本。

3提高企业全面预算管理水平的措施

3.1积极利用现代化手段

企业的管理者要重视全面预算管理工作的重要性,积极引入电算的方式配合财务部门的工作,这样就可以在一定程度上减少预算人员的工作量,简化预算管理工作的工作程序,促进财务人员对企业生产过程进行全面的预测、研究和调整,有效控制企业的生产成本。同时,通过现代化信息技术也可以弥补财务人员在预算管理与会计核算中的不足,提高工作的准确性。此外,企业的领导者还要组织财务人员进行相关的软件培训,提高财务部门的工作效率。

3.2制定全面预算管理方案

制定全面预算管理方案要从企业自身的实际情况出发,要对企业内部人员的编制情况、资产分布和使用情况进行详细的了解,并结合现阶段的市场需求,保证全面预算管理方案的合理性,从而对企业成本进行更好地掌控。同时,企业可以将固定预算、动态预算、弹性预算结合起来,根据自身的经营特点,选择不同的全面预算编制方法,这样不仅能够实现各部门预算项目之间的相互协调,还能增加企业的经济效益。

3.3完善企业预算管理与业绩评价方法

首先,财务管理人员要依照企业预算管理结论与业绩评价成效评估企业的支出,并结合各部门的预算进行相应地调整,从而得出预算的总量,制定出符合企业生产的成本控制方案;其次,企业管理人员需要将企业的总体战略目标作为根本,有效利用部门业绩评价结果,建立企业支出评估体系,从而制定出更有效的业绩评价方法;最后,企业可以把有效的财务编制预算表当作员工业绩评价标准的凭证,从而在控制企业成本的同时,使企业的生产经营更加适应市场环境的变化。

结束语

总之,全面预算管理是目前企业在控制成本方面最常用的方法,其不仅增加了企业的经济效益,实现了资源的合理配置,增强了企业的战略管理能力,还提高了企业各部门之间工作的协调性,完善了企业绩效考核制度的建设。因此,企业的财务管理部门应利用现代化手段,完善预算管理方案和业绩评定方法,从而提高全面预算管理的水平,控制企业的成本。

参考文献

[1]李瑞雪.全面预算管理在企业成本控制中的应用探讨[J].中国商论,2017,15:92-93.

[2]黄必建.浅述全面预算管理在现代企业管理中的重要性[J].中小企业管理与科技(中旬刊),2017,03:7-8.

[3]杨征,王玲.全面预算管理在企业成本控制中的作用研究[J].现代工业经济和信息化,2017,04:22-23.

[4]祁正菊.浅谈全面预算管理在企业成本控制中的作用[J].行政事业资产与财务,2017,03:24-25.

论文作者:李珊珊

论文发表刊物:《基层建设》2017年第24期

论文发表时间:2017/11/23

标签:企业论文; 预算管理论文; 预算论文; 成本控制论文; 成本论文; 财务部门论文; 工作论文; 《基层建设》2017年第24期论文;