朱希 (福建省福州市肿瘤医院 福建福州 350000)

【摘要】我国的医院大部分属于公立的医院,因此加大对公立医院的成本控制,是提高我国医院在管理方面水平的一个重要途径,也是加大对我国现行医疗体制改革的重要的举措。通过对医院的改革管理,减少公立医院的成本支出,从而达到有效的节约医院成本,以此实现社会和医院的经济和社会效益,从而推动医院服务的不断提高。

【关键词】公立医院 成本控制 应用

【中图分类号】R197.32 【文献标识码】A 【文章编号】2095-1752(2013)33-0370-02

一、引言

成本控制是减少医院支出,从而加强财务管理的有效的手段之一。而结合我国的国情,我国业的大部分医院属于公立医院,绝大部分有卫生局等政府结构在进行管理。而国营的经营体制和环境给医院带来的较大的风险,或在医院中体现出来的没有明确的机构对成本进行核算和管理,以奖金分配代替成本或者是片面的注重行政后勤的成本,而忽视药品、材料等的成本管理,从而给公立医院的管理带来很大的风险。

二、医院实施内部控制的必要性

在现代医院实施企业内部控制,特别是公立医院实施,具有重要的意义。其主要体现在以下三个方面:

1、保证医院在经济利益方面的提升

医院的发展和经营的目的就是获得更大的经济利益,而在医院中做好医院的成本控制就是为医院实现长期的目标而做出的有效举措。做好医院的内部控制,可以从收入和成本方面对医院的经营进行研究和总结,同时我们可以知道医院的收入增加需要通过怎样的科学营销,从而提高医院的收入。同时通过内部控制,帮助医院节约成本,从而将更多的资金投入到更需要的方面,以此实现医院的良性循环发展。

2、提升医院的竞争力

医院内部控制的工作做得好,可以从一定的程度上给医院提供经营管理带来启示,从而给医院提供更为科学有效的竞争管理战略,从而保证医院在经营发展的过程中稳扎稳打,经营也越来越好。而那些没有实行内部控制的医院,在医院经营发展的方向或者是战略方面出现问题,导致医院经营困难。

3、推动医院医疗水平的提高

医院内部控制的目的就是要通过严格的财务制度,为医院节约成本,从而达到有效节约的目的。而医院财务的良好,使得医院有更多的资金投向更高和更好的医疗设备方面,使得医院在医疗技术等方面有着更大的提升。医疗技术的提高一方面提升了医院的名声,同时也给医院带来了更多的收入,为医院的经营发展提供了更好的条件,更加有利于医院的长远发展。

三、现阶段医院实施成本控制管理的难点

1、医院的服务项目的繁多,导致对计算机软件方面的功能要求比较高

我国公立医院在服务的流程方面比较复杂,同时不同的材料具有不同的科目,药品的种类也是成千上万,手术的名称也比较多,这些问题就给医院在成本方面的控制带来了很大的难度。而没有完善的管理系统,就很难保证对项目的统计和核算。

2、医院对项目没有独立定价权

在实际的医疗服务中,公立医院大都没有自主的定价权,而是通过卫生部门和物价部门进行核准,从而确定医疗项目的价格。而由于在医院的服务项目中有些项目必不可少,并且这些项目还处在亏损的情况下开展,以此难以实现对成本的控制。

3、人力成本控制的难点

在公立医院中,任何的人事任免等都是通过政府来确定,而当今的卫生部门对医院的实际情况把握不够,从而导致人力管理和成本控制混乱,同时医院的发展离不开人才的吸引,要吸引更高层次的科学技术人才,在人力方面的耗费是比较大的,人力成本也是比较高的。同时在公立医院中关系户、领导照顾等情况时常发生,这些因素在无形中增加了医院的成本,从而导致内部控制形成难点。

4、单病种成本控制的复杂化

由于医院在对单病种的成本控制因素复杂,它会因为实施治疗的人员的薪资待遇不同,成本就不同,也会因为病人的身体健康状况年龄阶段男女性别不同,成本就可能不同;不同类型的病人,医生会根据病人的具体情况,制定不同的治疗方案,给与不同的检查方式,不同的治疗药物,治疗的成本就会不同。

四、解决医院难点的有效途径

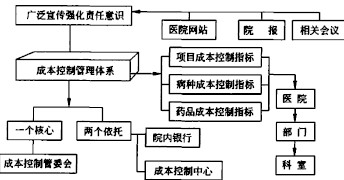

一、全方位构筑成本控制管理体系

为实现“优质、高效、低耗、便捷”的内部运行机制,我院完善了以“一个核心,两个依托,三级管理”为主体的管理体系。“一个核心”,即以院长为主任的医院成本控制管理委员会,相关职能科室和医疗、护理、医技业务科室负责人为管委会成员。“两个依托”,指以院内银行和成本控制中心为依托,做好成本管理,使物尽其用,人尽其才。三级管理体系,即医院、职能部门、科室三级管理体系。健全的组织体系,强化了成本控制过程中执行力问题。

二、重点控制可控成本

(一)科室成本核算和比率控制医院收入型科室是成本支出的主要单元,对其成本控制是整个医院成本控制的基础和重点。在实际工作中,我们通过运用预算管理、成本核算、比率控制的方法,首先确定医院在新年度的经营目标,依据财务报表中收入支出相关数据,测算出医疗业务科室每一具体支出项目的百分比和额度,再将其成本额按照支出比例进一步细分到具体科室,根据科室上年度同期变动成本比率,人力支出比率最后得出新年度该月支出控制比例,该比例作为成本控制的上限值(见图1)。为鼓励科室积极挖潜降耗,对所有降下来的支出比例,经济管理办公室年底计算出节约金额,进行额外奖励(额外奖励比例一般在节约金额的25%—30%)。非收入型科室一般指机关职能科室。这部分科室虽然占医院总成本的比率较低,但是由于其主要从事管理工作,对他们进行成本控制有利于建立成本观念。

医院以上年度科室实际发生成本为参照,对办公费、办公资产折旧费、水电费、业务费等支出项,要求除业务费经分管院领导审批,在增速不超过医院业务收入增长的前提下,允许有一定的提高外,其他成本要保持零增长。为了严格执行支出政策,非收入型科室和收入型科室办公费统一执行每人每月相同的标准,办公费以办公票的形式发放。印刷品执行每床日相应的控制标准。措施推行以来,财务科目中的办公费在支出比例结构中呈现逐年下降趋势。

(二)人力成本控制

人力成本控制是成本控制的重点和难点。控制人力成本比例的根本办法就是在保证质量、技术和梯队的前提下,最大限度地降低人力数量消耗。最近两年,随着各大医院新医疗保健大楼正式投入运营,医院通过提高效率,增加人均服务量,在门诊和住院病人大幅攀升的情况下,实现了医疗、后勤人员的缓增长。

其主要做法是通过分配制度改革,建立岗位工资和绩效工资体系来提高工作效率。不同岗位的绩效工资总量、考核方法不同,但个人绩效工资的多少与科室业绩和个人业绩相关。考核科室业绩的主要指标包括服务数量、质量和成本核算,考核个人业绩的主要指标是工作数量、医疗质量、服务质量、业务收入等。

参考文献

[1]刘乐斌,陈俊国,李瑛,等.中外医院医疗成本控制模式探析[J].中国医院管理,2011,(31):67一6

[2]上海会计学院会计继续教育培训中作业成本法及新医院会计制度课程

[3]姚宝玉,加强企业成本费用预算控制的探讨,中国证券期货,2011(07)

论文作者:朱希

论文发表刊物:《医药前沿》2013年11月第33期供稿

论文发表时间:2014-1-14

标签:医院论文; 成本控制论文; 科室论文; 成本论文; 支出论文; 内部控制论文; 医疗论文; 《医药前沿》2013年11月第33期供稿论文;