摘要:2018年8月24日,中国人民银行重新启用了逆周期因子,目的是在于降低外汇市场的顺周期性,维持平稳市场预期。但是,截止到2018年11月16日,人民币兑美元汇率一直处于贬值趋势中,人民币兑美元即期汇率收盘价最低达到了6.9771,因此本文通过利用新的人民币汇率中间价定价机制,测算除了逆周期因子的数值。然后在此基础上,利用VAR模型研究了逆周期因子和人民币汇率增值率的关系。研究表明,在当前宏观经济背景下,逆周期因子对汇率增长率可以起到一定的调节作用,但是不能起到决定作用。

一、引言

2018年6月中旬到7月底的人民币快速贬值引起了市场担忧。为此,在8月份我国采取了两项稳汇率政策:一项是8月6日央行将远期售汇业务外汇风险准备金率从0调整为20%,增大金融机构做空人民币的成本;另一项是8月24日,人民币对美元中间价报价行重启“逆周期因子”,降低外汇市场的顺周期性。在逆周期因子重新启用的短时间内,人民币对美元即期汇率先由8月初的6.80贬值到6.90,贬值幅度为1.62%,远低于7月份3.02%的贬值幅度,然后升值到6.83。人民币CFETS篮子汇率指数结束7月份的快速下行转为小幅升值,由7月底的92.41小幅上升到8月底92.77。虽然逆周期因子在短期内对汇率升值起到了一定作用,但人民币从9月开始一直处于贬值通道内,最低时人民币兑美元即期汇率收盘价为6.9771,截止到11月16日,人民币对美元即期汇率收盘价为6.9380。央行在《2018年第三季度中国货币政策执行报告》中提到,逆周期因子“释放了积极信号,取得了积极效果,市场预期基本平稳,人民币汇率在合理均衡水平上保持了基本稳定。”但是可以看出,逆周期因子并没有起到它在2017年5月26日-2018年1月10日是所产生的作用,在当时,逆周期因子的出现将人民币对美元汇率由贬值通道转入了升值通道。

逆周期因子同汇率中间价报价模型有关,在2017年5月26日,中国外汇交易中心确认了议将中间价报价模型由原来的“收盘价+一篮子货币汇率变化”调整为“收盘价+一篮子货币汇率变化+逆周期因子”。央行在《2017年第二季度中国货币政策执行报告》中提出,“在计算逆周期因子时,可先从上一日收盘价较中间价的波幅中剔除篮子货币变动的影响,由此得到主要反映市场供求的汇率变化,再通过逆周期系数调整得到‘逆周期因子’。逆周期系数由各报价行根据经济基本面变化、外汇市场顺周期程度等自行设定。”对于逆周期因子的意义,央行在报告中指出:“一是有助于中间价更好地反映宏观经济基本面;二是有助于对冲外汇市场的顺周期波动,使中间价更加充分地反映市场供求的合理变化;三是完善后的中间价报价机制保持了较高的规则性和透明度。”

逆周期因子作为中国人民银行调控汇率的一项政策手段,在我国的汇率制度改革过程中起到了重要的一步。汇改以来,我国的汇率制度由固定汇率制度向有管理的浮动汇率制度转变,并且市场化程度不断加强。唐琳、王云清、胡海鸥(2016)通过对“811”汇改前后的经济环境及产出、消费和价格的冲击反应研究发现,中国经济环境在汇改后更加开放;货币政策在汇改后从稳定汇率为首要目标过渡到稳定产出和物价;灵活的浮动汇率制能吸收部分冲击;汇率传导机制要发挥稳定器的作用离不开中国开放经济环境的支持;放宽人民币浮动区间有助于改善贸易条件。逆周期因子对于央行干预外汇的操作方式和评价来看,王爱俭、邓黎桥(2018)认为,中央银行进行外汇干预时,应该采用基于规则的干预方式,这种方式一方面对汇率的调整过程会更为稳健,另一方面相比于任意干预来说成本更小,而且它的稳定作用也更强。可见,央行使用逆周期因子作为干预手段,使用的也是基于规则的干预,因而也会具有较显著的作用。

从逆周期因子重启的作用来看,单从9月以后的走势很难看出其内在作用,因此本文主要的目的在于考察其对汇率增长率的影响。

本文利用2018年8月24日逆周期因子重启以来的人民币对美元、CEFTS一篮子货币的交易数据,通过新的人民币汇率中间价定价机制,利用何青等人(2017)的逆周期因子测算方法,测算了逆周期因子的数值。然后,利用VAR模型分析逆周期因子和人民币汇率增长率的关系。结果发现,逆周期因子对汇率增长率起到了一定的积极作用,有效地避免了单边预期,但是逆周期因子并不能决定汇率的走势。

本文余下的研究结构安排如下:第二、三部分是测算逆周期因子以及利用VAR模型分析逆周期因子与汇率增长率的关系;第四部分是结论和政策建议。

二、逆周期因子计算

本文所讨论的时间范围为2018年8月24日-2018年11月16日,所使用的数据主要有,香港离岸人民币兑美元的7:30的数据,国家外汇管理局的人民币汇率中间价以及人民币兑美元在岸市场的每日收盘价。所使用的逆周期因子计算方程(何青、甘静芸、张策,2018)如下:

此时,VAR的特征根的倒数均落在单位院内,说明模型是稳定的。

VAR模型的估计结果表明,汇率增长率对其自身和逆周期因子都有影响,而逆周期意思除表现出一定的惯性外,对汇率增长率无显著影响。然而由于VAR是非理论模型,系数的显著仅能表示相关关系的显著,而无法分析一个变量对另一个变量的作用理论。因此需要采用脉冲响应图分析上述VAR模型。

(五)脉冲响应分析

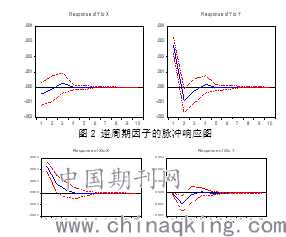

根据图1右图可以看出,本期给予汇率增长一单位正冲击,对汇率增长率自身的正向冲击效果显著,汇率增长率在4期内持续,这可以体现出汇率具有波动的惯性。图1左图表明,一单位汇率增长率的正冲击,将在未来4期内,持续对逆周期因子有影响,说明逆周期因子会随着汇率增长率的变动而进行调整。

根据图2右图可以看出,给予逆周期因子一单位正冲击,汇率增长率在4期内持续,但是汇率增长率的脉冲响应在0值附近,波动较小,对汇率增长率的影响并不显著,说明央行逆周期因子

的引入不会决定汇率的走势。图2左图表示,逆周期因子对其自身也有显著的冲击响应。逆周期因子在3期内显著为正,说明逆周期因子的调节与汇率增长率相似。

图1 汇率增长率的脉冲响应图

(六)方差分解

对逆周期因子和汇率增长率的VAR模型进行方差分解,所得到的结果表示,逆周期因子标准差的大部分(从100%递减到87.7%)被自身承载,但是汇率增长率虽然起到的作用不大,但是最终也有12.28%。可见,汇率增长率对逆周期因子起到了一定的影响作用。而汇率增长率的标准差几乎全部(96.67%)被自身所承载,逆周期因子所起到的作用很小(3.31%)。可见逆周期因子并不能对汇率增长率起到决定作用。

四、结论和政策建议

央行在2018年8月24日重新开启逆周期因子这一措施,虽然并没有将汇率贬值趋势扭转,但本文通过实证发现,逆周期因子的引入,确实对汇率的增长率起到了一定的积极的作用,有效地控制单边预期的产生,但是逆周期因子并不能决定汇率增长率。因此在目前国内经济下行同外部环境复杂双重压力下,为了维持汇率的稳定,使其可以在一定区间内有效波动,不能单纯依赖逆周期因子的调节作用。需要积极解决国内经济下行压力,降低外部环境不稳对国内经济的影响,进而强化汇率的决定因素,才能稳定人民币汇率。

参考文献

[1]唐琳、王云清、胡海鸥,2016,《开放经济下中国汇率政策的选择》、《数量经济技术经济研究》第2期,第113-128页

[2]何青、甘静芸、张策,2018,《逆周期因子决定了人民币汇率走势吗?》,《经济理论与经济管理》第5期,第57-70页。

[3]王爱俭、邓黎桥,2016,《中央银行外汇干预: 操作方式与效用评价》,《金融研究》第11期,第15-31页。

论文作者:赵文

论文发表刊物:《知识-力量》2019年7月中

论文发表时间:2019/4/22

标签:因子论文; 汇率论文; 周期论文; 增长率论文; 作用论文; 人民币论文; 央行论文; 《知识-力量》2019年7月中论文;