摘要:初期资本市场不成熟、监管经验缺乏、IPO指标紧缺等都会引导企业选择借壳上市进行融资,而要想深入研究某一公司借壳上市的过程和效果,就必须对其动因、运作方式等进行深入探讨。

关键词:借壳上市;动因;运作方式;财务绩效

1.前言

借壳上市是并购的一种,通常为借壳的公司反向购买,对上市公司形成控制,以此实现借壳上市。具体而言,即为一家想要快速上市的公司,选择一家经营不善的上市公司,通过非公开发行股票、资产置换等方式取得该上市公司实际控制权,之后进一步整合该公司的产业,并实现自身市场价值的飞速上涨的过程。

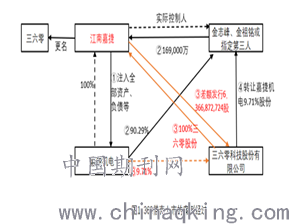

2.360借壳上市的案例经过

(1)江南嘉捷将全部资产负债注入全资子公司嘉捷机电;

(2)将嘉捷机电90.29%股份以169000万转让给其实际控制人金志峰等;

(3)以嘉捷机电余下9.71%股份置换三六零100%股权,差额部分5023,462.58万通过发行6,366,872,724股补齐;

(4)三六零全体股东再将嘉捷机电 9.71%股权转让给金志峰、金祖铭等。

3.360借壳上市的动因分析

3.1快速上市

相比较IPO上市和分拆上市而言,借壳上市不仅准备的时间可以缩减至1年-1年半,而且证监会重组委员会审核速度快、程序简单,同时也无需公开公司各项财务指标,可以保证公司内部信息的安全,因此,对于360来说,借壳上市就成了上市效率最高、时间成本最低的不二选择。

3.2精简股权结构

360自美国退市后,对VIE结构进行了精简拆分,最终保留了互联网技术等主营业务产业,而将一些经营效益较差的如经营手机研发、健康等业务的子公司进行剔除[4]。根据规定,4亿以上市值的上市公司社会公众持股比例不得低于总股本10%,如若按照回归估值约达到1000亿来看,360要想成功借壳上市,就要面临壳公司社会公众持股100亿以上的条件,这样就会给自己的借壳带来更高的成本。因此这也也可以解释为什么360为精简股权结构,进行三次股权拆分的操作。

3.3快捷融资

自360在2011年上市以来,就承担了沉重的债务,与既定的价值和目标都相距甚远。而后通过借壳上市,成功回归A股,不仅减去为IPO上市排队与长期审核的时间成本,还因为抢先实现上市,取得更好的资源与融资渠道,增强了公司潜在的发展能力,实现了短期融资以减轻财务压力的迫切需求。

4.360借壳上市的效果分析

借壳公司上市效果,可以通过长短期偿债能力、资本成本、运营水平、盈利能力等财务指标来综合分析,因此,对于360借壳江南嘉捷上市前后近一年时间的绩效变化,可以从财务指标角度进行简单分析。

4.1偿债能力不断上升

本文主要从长短期偿债能力来分析360借壳前后,归还欠款保障程度的变化。短期偿债能力主要采用的是流动比率,长期偿债能力主要采用资产负债比率与产权比率来进行分析。360借壳上市之前,2014-2016年平均流动比率约为0.86,处于较低水平。而上市以后,2018年半年流动比率相比较之前2017年半年流动比率2.81来看,直接上涨了约27%,而且已经处于相对较高的状态,说明短期偿债能力有所提升。

4.2盈利能力出现下降的势头

本文主要通过分析净资产收益率(ROE)和总资产报酬率两个财务指标来衡量360借壳上市前后盈利效率的变化。ROE越高,表明股东投入产出的比重越高;而总资产报酬率则是指单位资产投入带来的息税前利润越高。单从2014-2016年财务指标来看,净资产收益率由三年平均的25.51%降为2017年的4.08%;由2017年半年度的10.21%下降到2018年半年度的7.89%,究其原因,可能是360与江南嘉捷原产业相差太大,产业正在整合等原因导致的。另一方面,2014-2016年总资产报酬从三年的平均值14.3%下降到2017年的3.02%;由2017年半年度的9.42%下降到2018年半年度的7.64%,都可以看出总资产报酬率呈下降趋势,因此,360需要重视盈利能力下降的问题,尽快做好产业的调整与核心互联网安全技术业务的发展。

4.3营运能力表现平稳

本文主要通过应收账款周转率以及总资产周转率这两大财务指标综合分析360借壳上市前后营运能力的变化。根据计算的结果可以发现360上市之前得而应收账款周转率与总资产周转率都出现下降趋势。其中应收账款周转率由2014-2016年平均6.99下降到2017年的2.31,下降得比重较大,但是半年度的数值来看,2017半年度为2.35,到2018年半年度却上升到3.14,说明2018年有望上涨。而总资产报酬率则由2014-2016年平均值0.74,上升至2017年的0.83;而2017年半年数值0.29,到了2018年半年度又下降至0.25。总的来说360通过此次借壳上市,在营运能力方面保持稳定。

5.总结

360此次成功回归A股,交易模式的选择至关重要。首先,360分三步为回归A股做了充分的准备;其次,360选择以置换资产,然后差额部分由上市公司非公开发行股份由360全体股东认购,这样不仅避免了补税的问题,还有助于优化公司股权结构。

通过以上对360此次借壳上市从动因到财务绩效的分析,可以总结出以下几点结论:一是360成功上市帮助其快速融资,缓解了财务负债压力。因为通过对其偿债能力财务指标的分析,可以发现其负债偿还的保障能力有了极大提升,这完全可以归功于此次交易,也与其动因不谋而合。二是此次并购遗留了很多盈利问题。在前面盈利能力的数据分析过程中可以发现,其财务指标呈明显下降趋势,可能存在利润质量降低的问题,因此360需要深入整合企业经营业绩关注企业发展前景。三是营运水平表现一般。到2018年6月,约半年的经营和整合过程中,总资产周转率相对平稳,但应收账款周转率波动较大,表明应收账款的管理存在欠缺,能力尚待提升。

参考文献

[1]邹子阳. 海澜之家借壳上市动因及绩效探析[D].江西财经大学,2018.

[2]古成林.360回归税务谈[J].中国外汇,2018(12):42-44.

[3]陈春雯. 基于大股东视角下中概股回归A股的运作与风险研究[D].暨南大学,2018.

作者简介:侍惠英(1993.01-),女,江苏省宿迁人,重庆市南岸区重庆工商大学,会计专业2017级,研究生,研究方向:企业会计。

论文作者:侍惠英

论文发表刊物:《知识-力量》2019年7月中

论文发表时间:2019/4/22

标签:周转率论文; 动因论文; 总资产论文; 财务指标论文; 半年度论文; 比率论文; 报酬率论文; 《知识-力量》2019年7月中论文;